TLDR (Streszczenie):

W tym wpisie opisuję, jak działa karta plutus z perspektywy osoby, która używa ją od kilku miesięcy, i jak przy jej pomocy zwiększyć budżet domowy. Nie jestem blogerem i opisuję moje własne doświadczenia. Nie jest to wpis sponsorowany. W porównaniu do promocji bankowych wymaga to ciut większego wysiłku ale tylko na początku i bonus nie kończy się po kilku miesiącach. Opisuję wady, zalety, ograniczenia, pokazuję pułapki i jak je obejście. Korzystając z najniższego w 100% darmowego wariantu i wydając 250Euro/msc można zaoszczędzić ponad 900zł (~77zł/msc) w ciągu roku i jest to wariant bez ryzyka. Poniżej lista kroków, jakie są potrzebne do używania karty plutus.

- Zamów bezpłatną kartę w Euro (nie ma opcji złotówek) :

- wymaga doładowania konta kwotą 20Euro

- warto mieć konto wielo-walutowe. np. w Revoult lub ZEN

- Aktywuj kartę po jej otrzymaniu (u mnie karta przyszła po 2tyg.)

- Płać kartą i otrzymuj równowartość 3% w PLU (dostęp do tokenów 45dni)

- Koniecznie płać kartę Plutus przez Curve, żeby obniżyć koszty przewalutowania Euro/PLN.

- Śledź zarobione tokeny PLU w aplikacji i sprzedawaj je bezpośrednio w aplikacji lub opcjonalnie wypłać na swój portfel krypto-walutowy

- (BONUS) Uzbieraj lub kup odpowiednią ilość tokenów PLU aby zwiększyć ilość cashbacku nawet do 8% (kosztuje to sporo).

Listy hipotetycznych pytań

Czym jest token PLU (Pluton)?

PLU to token utworzony w sieci ethernum, którego celem jest nagradzanie użytkowników za dokonywanie zakupów kartą plutus Visa i może być używana do dokonywania transakcji w sklepach stacjonarnych i online na całym świecie.

Jeśli nie wiesz czym jest token to najprościej sobie wyobrazić, że jest to program lojalnościowy. Ty korzystasz z karty a właściciele plutusa nagradzają Cię „kropkami” (tokenem PLU). Po zgromadzeniu odpowiedniej ilości kropek, może je sprzedać na rynku w zamian za EURO/ETH/BTC (również bezpośrednio w aplikacji).

Jakie podejmuję ryzyko?

Po pierwsze wszystko co tutaj napisałem to nie jest porada finansowa. Osobiście używam tej platformy, i mam zamiar dalej to robić – ale jak wszystko związane z kryptowalutami traktuję to raczej jako dodatkowy zarobek i nie trzymam na tym koncie wszystkich moich oszczędności tylko przelewam tam planowane miesięczne wydatki.

Moim zdaniem ryzyko jest bardzo niskie, ponieważ karta płatnicza obsługiwana jest przez platformę Visa i to ona zabezpiecza nasze środki. Co za tym idzie jedyne ryzyko jakie ponosimy to więc możliwość utraty wartości przez token PLU, które zgromadziliśmy. Nawet jeśli jego wartość spadnie do zera – nasze regularne środki są zabezpieczone przez Visa. Jedyna strata będzie więc na przewalutowaniu z złotówek na Euro a później przy ponownej płatności – będą to jednak wartość poniżej 1% jeśli odpowiednio do tego podejdziemy.

Większe ryzyko podejmujemy jeśli zdecydujemy się zwiększyć cashback z 3% poprzez kupno tokenu – wtedy podejmujemy ryzyko związane z handlem kryptowalutami.

Podsumowując:

1. Ryzyko walutowe (karta plutus jest niestety w Euro).

2. (TYLKO JAK KUPIMY TOKENY) ryzyko związane z krypto-walutami.

Jak to możliwe, że platforma oferuje tak wysoki cashback?

Moim zdaniem słowo cashback, którym posługują się twórcy jest tutaj mylące. Powiedział bym, że jest to coś w rodzaju punktów lojalnościowych za używanie karty i użytkownik jest nagradzany przez token PLU. Token ten nie kosztował twórców w ogóle. Skąd więc cena rynkowa w okolicach prawie ~41zł za sztukę? Ponieważ są osoby, które chcą go kupić. Ja osobiście widzę 2 powody dla których ludzie kupują go z rynku?

- Możliwość uzyskania wyższego zwrotu, jeśli posiada się odpowiednią ilość tokenu (nawet do 8%)

- Inwestorzy, którzy wierzą, że token w przyszłości uzyska znacznie większą wartość

Jak maksymalizować zyski?

Maksymalizację zysków można podzielić na bez ryzyka i z potrzebą inwestycji.

Maksymalizacja bez ryzyka:

- Załóż konto korzystając z reflinka. Dzięki temu uzyskasz już na start 10$ w tokenie PLU

- Jeśli dokonujesz wymiany walut w aplikacji Revoult – zrób to w ciągu tygodnia (w weekend jest prowizja 1.5%)

- Płać przez kartę Curve (Plutus ma 2.5% prowizji), która pobiera z Plutus pieniądze w Euro i przewalutowuje po kursie Mastercard (w weekend jest prowizja 1.5%).

- Płacąc kartą wybieraj lokalną walutę (w Polsce złotówki) aby przewalutowanie nastąpiło po stronie Twojej karty w przeciwnym wypadku operator terminala, którym płacisz może mieć mało korzystny kurs.

- Korzystaj z dodatkowej platformy cashback. Jak np. Plente, wadą jest, że trzeba pamiętać o wejściu przez linka (zdarza się często zapomnieć) oraz czasem cashback nie zostanie naliczony z rożnych technicznych problemów.

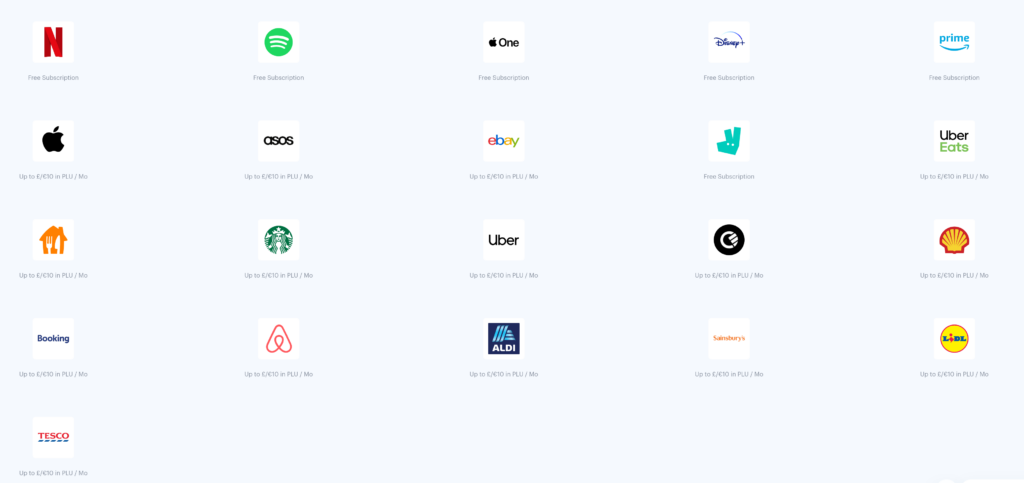

- Pamiętaj, żeby włączyć Perki, które są dostępne – korzystaj z tych, które dają najpewniejszy zwrot i co najmniej raz w miesiącu będziesz tam dokonywać transakcji kartą. Np Lidl lub pyszne.pl, lub Shell

Maksymalizacja wykorzystując inwestycję w token PLU:

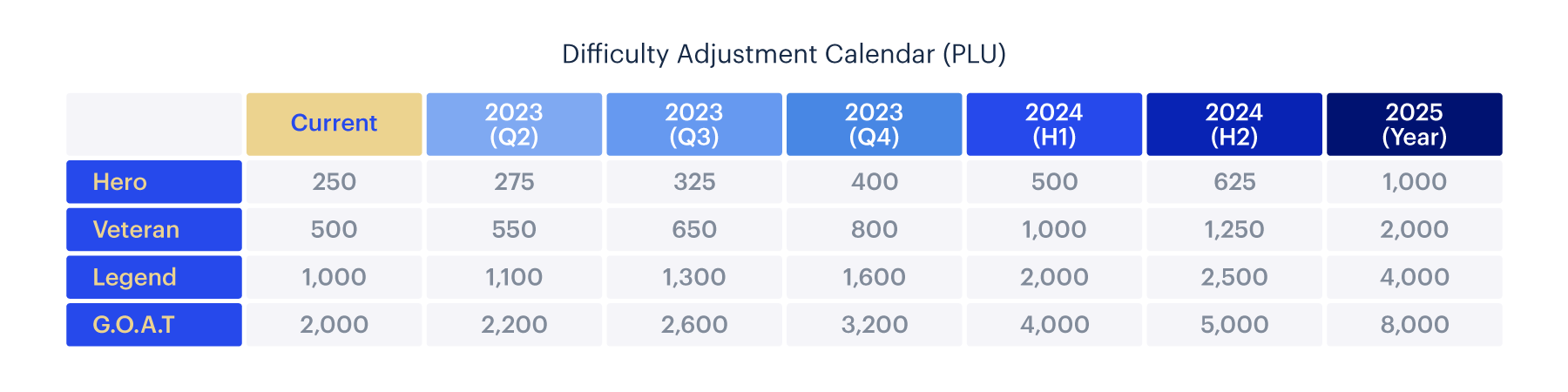

Plutus nagradza osoby, które zgromadzą odpowiednią ilość tokenu PLU i połączą je z kontem. Nagrody obejmują większą ilość miesięcznych perków oraz podwyższony cashback. Maksymalnie można uzyskać 8% cashbacku oraz 8 perków. Jeśli chcemy uzyskać zwiększony poziom na którym się znajdujemy warto zrobić to w pierwszym kwartale 2023. Ponieważ plutus planuje podwyżkę ilości wymaganych tokenów do osiągnięcia wyższych bonusów. Co ważne raz osiągnięty bonus nie zostanie nam zabrany jeśli utrzymamy poziom tokenów, jaki był potrzeby do jego uzyskania. Zasady maksymalizacji zysków są takie same jak wyżej.

Tabela proponowanych zmian:

Połączenie z kartą Curve

Karta Curve działa na takiej zasadzie, że podpinamy pod nią wiele kart a następnie wybieramy którą z nich mamy używać w jednym miejscu. Jest to świetne rozwiązanie do ogarniania promocji bankowych, oraz dla osób, które potrzebują przenosić wydatki z karty prywatnej na biznesową.

Korzyści w darmowej wersji planu Curve?:

- kurs Mastercard przy płatności kartą w lokalnej walucie do 1000 Euro. Jednak w weekend podobnie jak Revoult mamy dodatkową prowizję w wysokości 1.5% wszystko ładnie zaznaczone w aplikacji

- wygodę – wszystkie wydatki w jednym miejscu

- możliwość zmiany jaką kartą dokonujemy transakcji – już po jej dokonaniu (funkcję tą nazywają „back in the time”). Niestety nie ma możliwości przeniesienia płatności z jednej waluty na drugą. Nie da się więc wykorzystać tej funkcjonalności do ominięcia weekendowych prowizji.

Osobiście bardzo polubiłem tą kartę ma świetny interfejs i pozwala mi ogarnąć promocyjną kartę z AliorBanku gdzie muszę wykonać 1 transakcję w miesiącu. Mam też w portfelu tylko jedną kartę a płacę jedną z 3. W przypadku darmowego konta wysyłka karty jest płatna i kosztuje 5Euro. Ale na to też mam rozwiązanie – na start można otrzymać ~5Euro w punktach Curve korzystając z mojego reflinka: https://curve.com/join#EK5RO5XN. Punkty zostały mi naliczone po 5 transakcjach (każda na kwotę większą niż 5euro).

Ile mogę zyskać i jakie są plany

Zakładamy, że 1perk = 10Euro. A 1euro jest warte 4.5zł

Plan podstawowy:

(1perk, 3%cashbacku, max 250/euro później 0%):

- przy wydatkach 250euro/msc

Szacowany zysk na miesiąc = 17.2 euro ( ~ 77.4zł)

Szacowany zysk na rok = 206.4 euro (~ 928.8zł)

Subskrypcja Everyday:

(2perks, 3% cahsback, max 2000/euro później 0%)

- przy wydatkach 1000 euro/msc

Szacowany zysk na miesiąc = 50 euro ( ~ 225zł)

Szacowany zysk na rok = 600 euro (~ 2700zł) - przy wydatkach 2000 euro/msc

Szacowany zysk na miesiąc = 100 euro ( ~ 450zł)

Szacowany zysk na rok = 1200 euro (~ 5400zł)

Od powyższych zysków należy odliczyć 4.99Euro miesięcznie. Jest to koszt planu. Oraz w przypadku wydatków 2000euro kolejne 4.99Euro na kartę Curve (tylko do 1k Euro wymiana jest bez prowizji).

Plan Hero (subskrypcja Everyday + posiadanie tokenów PLU):

(4 perks, 4% cahsback, max 2000/euro później 0%)

- przy wydatkach 1000 euro/msc

Szacowany zysk na miesiąc = 80 euro ( ~ 360zł)

Szacowany zysk na rok = 960 euro (~ 4320zł) - przy wydatkach 2000/euro/msc wysztko razy 2 🙂

W pierwszym miesiącu mamy 2 perki. (W innym wypadku łatwo można by wyłudzać większą ilość perków na wielu kontach przy pomocy jednego portfela)

Od wyliczeń należy odjąć 4.99 Euro za plan Everyday

Opis planu premium oraz pozostałe bonusy za posiadanie tokenu PLU znajdziemy na stronie są one jednak znacznie droższe i dotyczą nielicznych osób wydających więcej niż 2000euro miesięcznie.

Co to jest Perk?

Perk to po prostu bonus za dokonanie transakcji z odpowiednią marką. Oto lista dostępnych perków w czasie robienia tego wpisu:

Prześledźmy jak działa Perk na przykładzie:

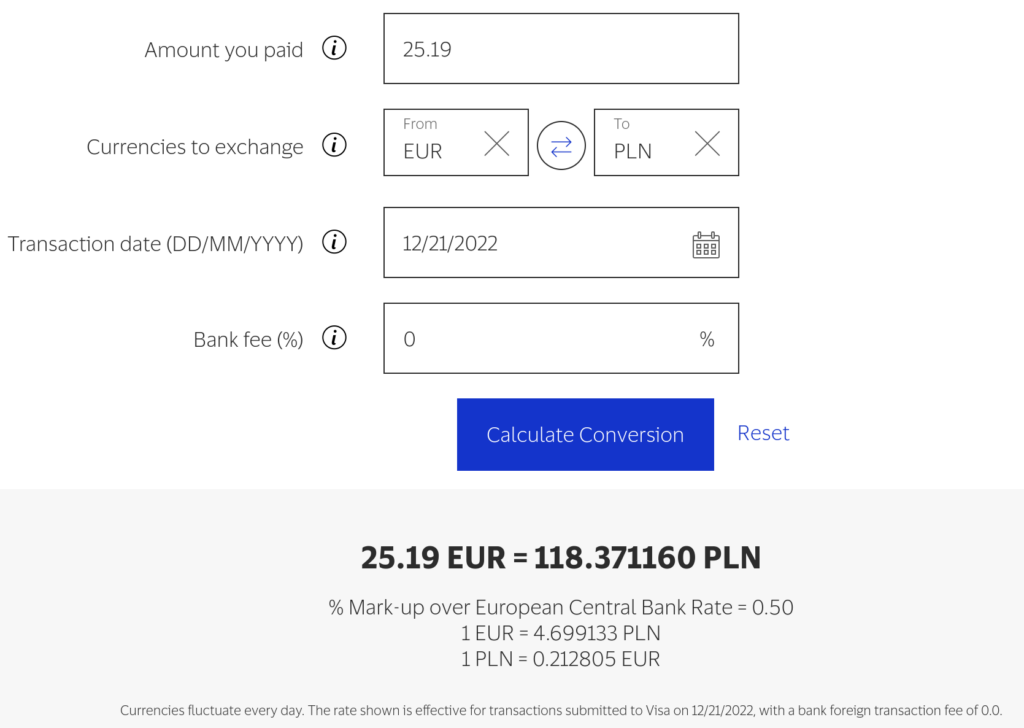

Idziemy na zakupy do Lidla, w aplikacji mamy ustawiony aktywowany perk Lidl. Koszt naszych zakupów to 25,19 euro. Otrzymujemy więc zwrot 10 euro w tokenie PLU oraz cashback z pozostałej wartości transakcji, której nie objął perk. Czyli z 15.19 euro. W moim przypadku jest to 4% ponieważ posiadam plan Hero.![]()

Osobiście testowałem 2 perki na pyszne.pl oraz Lidl i oba zadziałały bez problemu.

Koszt przewalutowania

Kurs przewalutowania Euro/PLN jest bardzo korzystny i różni się o setne procenta od kursu który panuje na giełdzie. Jesteśmy też narażeni na ryzyko walutowe. Weźmy np. zakupy w Lidlu, które przedstawiłem w pytaniu „Co to jest Perk”.

W Lidlu zapłaciłem 25.19 euro a na paragonie mam 117.57zł, zakupy były 21 grudnia. Poniżej realnie poniesiony koszt:

Strata na przewalutowania na tej transakcji wynosi więc 0.80zł czyli 0.68% (mniej niż procent).

Jednak jeśli planujemy robić tą kartą to raczej będziemy trzymać na niej więcej środków niż na pojedyncza transakcję. np przelejemy tam środki na 2 tygodnie lub 1 miesiąc. Więc efektywnie nasz zysk lub strata będzie zależeć od różnicy w dniu przewalutowania i w dniu sprzedaży. Ja zakładam, że będzie to strata rzędu ~0.5%.

Aktualizacja: W pierwszym lub drugim kwartale 2023 roku pojawią się nowe karty, które niestety będą obarczone 2.5% opłatą przy transakcjach w których używamy lokalnej waluty innej niż Euro (np. przy płatności w złotówkach). Ale na to też jest dobre rozwiązanie w zakładce połączenie z kartą Curve.

Problemy wieku dziecięcego i ograniczenia

Problemy wieku dziecięcego

Plutus to młoda firma i ma ciągle drobne niedociągnięcia, oto te które ja zauważyłem

- próba przelania środków w ciągu dnia na kartę jest natychmiastowa (najczęściej). A zleconych w nocy może trwać nawet do 48h.

- interfejs jest mało intuicyjny oraz mało schludny (ale to tylko moja opinia).

Karta jest zabezpieczona 3DSecure co jest dużym plusem ale powiadomienia z kodem są wysyłane na aplikację i czasem trzeba na nie poczekać kilkadziesiąt sekund lub poprosić o powtórne wysłanie kodu.Aktualizacja: System potwierdzenia został zmieniony i działa obecnie sprawnie. Bez kodu – wystarczy klarowne potwierdzenie w aplikacji.- Brak tłumaczeń na inne języki niż angielski

- Historia transakcji nie zawiera opłat za przewalutowania!! Zawiera ona tylko kwotę transakcji – całą historię można pobrać pisząc do supportu – dlatego nie używajcie kary Plutus bezpośrednio (zawsze przez Curve) bo wyjdziecie na 0 (3% cashbacku Plutus, 2.5% prowizji na przewaultowaniu Euro -> PLN).

Ograniczenia

- Bonus casback pokazuje się w naszym koncie natychmiast – jednak dostępny do użytku jest po 45dniach – i bardzo dobrze ponieważ chroni to wartość tokenu. Jak? Wyobraźcie sobie, że ktoś dokonuje transakcji na 22tys euro otrzymuje 4% zwrotu w tokenie sprzedaje go na giełdzie. Jednak później anuluje transakcję i otrzyma zwrot pieniędzy. Dzięki okresowemu wstrzymaniu cashbacku taka operacja jest niemożliwa. Nie traktujmy więc każdy utrudnień jako niepotrzebnych ograniczeń.

Wypłata tokenów PLU jest możliwa dopiero od równowartości 50Euro

- W aplikacji w ciągu jednego dnie możan sprzedać równowartość 30Euro w tokenie Plutus. Wypłacić na zewnętrzny portfel można dowolną ilość

Zachęcam do zadawania pytań w komentarzach. Jeśli jest coś niezrozumiałe dajcie znać! Pozdrawiam cieplutko!